¿Qué es la cotización a la Seguridad Social?

Cotización a la Seguridad Social: qué es y cómo funciona

La cotización a la Seguridad Social es una obligación vinculada al trabajo y, al mismo tiempo, la garantía de acceso a prestaciones como el desempleo, la incapacidad temporal o la jubilación. Desde USO Servicios explicamos de forma clara cómo funciona el sistema, qué parte paga la empresa y qué parte corresponde a la persona trabajadora.

¿Qué es la cotización a la Seguridad Social?

La cotización a la Seguridad Social es la aportación económica obligatoria que se realiza por desarrollar una actividad laboral.

Esta obligación afecta tanto a trabajadores y trabajadoras como a las empresas para las que prestan servicios. Por tanto, el sistema se financia mediante una doble aportación:

- La cuota empresarial.

- La cuota a cargo de la persona trabajadora (descontada en nómina).

Estas cantidades permiten sostener el sistema público de protección social y garantizan el acceso a prestaciones presentes y futuras.

¿Por qué conceptos se cotiza?

Tanto empresa como plantilla cotizan por estos conceptos:

- Contingencias comunes (enfermedad común y accidente no laboral).

- Desempleo.

- Formación profesional.

- Horas extraordinarias (incluidas las forzosas).

Además, la empresa asume en exclusiva la cotización por:

- FOGASA (Fondo de Garantía Salarial).

- Contingencias profesionales (accidente de trabajo y enfermedad profesional).

En el caso de las contingencias profesionales, el coste recae íntegramente en la empresa.

¿Qué es la base de cotización?

La base de cotización es la cuantía sobre la que se aplican los porcentajes de cotización. En términos prácticos, equivale a la remuneración bruta mensual de la persona trabajadora.

Incluye el salario y la parte proporcional de pagas extraordinarias u otros conceptos de devengo superior al mes, que se prorratean a lo largo del año.

Las bases no son fijas: se actualizan anualmente y están sujetas a límites mínimos y máximos establecidos por ley. La base mínima está vinculada al Salario Mínimo Interprofesional.

En síntesis, la base de cotización determina cuánto se aporta al sistema y condiciona directamente la cuantía de futuras prestaciones.

¿Qué no se incluye en la base de cotización?

No todos los conceptos salariales computan para cotizar. Quedan excluidos, entre otros:

- Dietas y gastos de transporte.

- Gastos de formación para reciclaje de personal

- Indemnizaciones por traslado, suspensión o despido y fallecimiento.

- Prestaciones de la Seguridad Social.

- Horas extraordinarias (salvo a efectos de contingencias profesionales).

Conocer esta diferencia es fundamental para verificar si la empresa está aplicando correctamente la cotización.

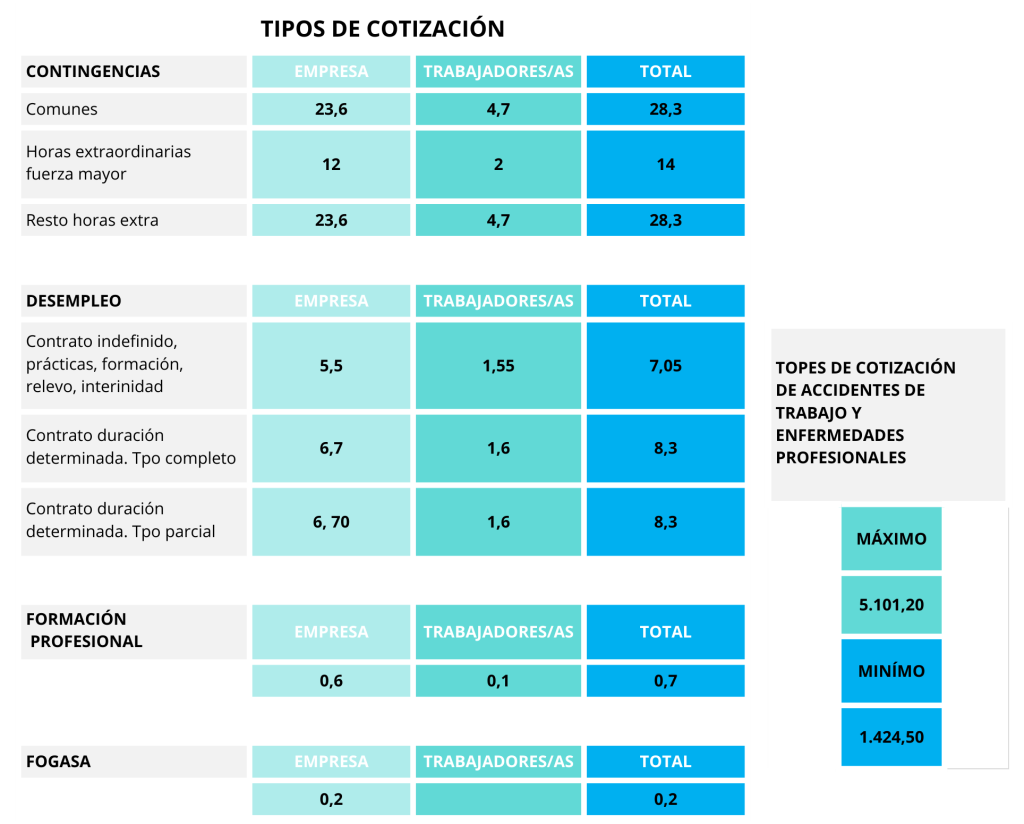

Tipos de cotización y porcentajes

Sobre la base de cotización se aplican los tipos de cotización, es decir, los porcentajes que financian cada contingencia.

En contingencias comunes, el tipo general es del 28,3 %:

- 23,6 % a cargo de la empresa.

- 4,70 % a cargo de la persona trabajadora.

Este porcentaje cubre prestaciones como:

- Incapacidad temporal o permanente.

- Riesgo durante el embarazo y lactancia.

- Nacimiento y cuidado de menor.

- Viudedad y orfandad.

- Jubilación.

- Asistencia sanitaria.

En desempleo, el tipo varía según el tipo de contrato (indefinido o temporal, a tiempo completo o parcial).

Topes mínimo y máximo

La normativa establece límites a la base de cotización.

Actualmente:

- Base mínima: 1.424,50euros.

- Base máxima: 5.101,20 euros.

Esto significa que, aunque el salario supere ciertos umbrales, la cotización no puede exceder el tope máximo legal.

¿Cuándo existe obligación de cotizar?

La obligación nace desde el primer día de trabajo y se mantiene mientras exista relación laboral.

Incluso continúa en situaciones de suspensión del contrato como:

- Incapacidad temporal.

- Riesgo durante el embarazo o lactancia.

- Nacimiento y cuidado de menor.

- Cargos sindicales, deberes de carácter público.

La obligación finaliza cuando cesa la actividad laboral y se comunica correctamente la baja en el plazo legal.

¿Quién realiza los trámites?

La responsabilidad formal recae en la empresa.

Debe:

- Descontar la aportación correspondiente en la nómina.

- Ingresar su propia cuota y la de la plantilla.

- Presentar los documentos de cotización en plazo.

El ingreso debe realizarse dentro del mes siguiente al que corresponde la cotización.

¿Qué ocurre si la empresa no paga?

El impago constituye una infracción grave.

Se aplican recargos:

- 10 % si se abona en el primer mes tras el vencimiento.

- 20 % a partir del segundo mes.

- 35% a partir de la finalización de dicho plazo. La empresa podrá ser investigada de un delito donde pueden ir aparejadas penas de prisión si se debe más de 50.000€ o por no dar de alta a las personas trabajadoras.

Además, pueden generarse intereses de demora.

No obstante, aunque la empresa incumpla, la persona trabajadora mantiene el derecho a prestaciones. La Seguridad Social aplica el principio de automaticidad del derecho y posteriormente reclamará las cantidades a la empresa infractora.

Desde USO Servicios recordamos que cualquier sospecha de falta de cotización puede comprobarse mediante el informe de bases de cotización y comunicarse a la Inspección de Trabajo.

¿Dónde consultar tus cotizaciones?

Puedes verificar tus aportaciones en:

- Tu nómina mensual (aparecen desglosados los porcentajes).

- El informe de vida laboral.

- El informe de bases de cotización.

La vida laboral puede solicitarse por internet (con certificado digital o sistema cl@ve), por SMS, por teléfono o presencialmente en oficinas de la Seguridad Social.

¿Qué es la base reguladora?

La base reguladora es el cálculo que se obtiene a partir de las bases de cotización y sirve para determinar la cuantía de determinadas prestaciones.

Se obtiene dividiendo la base de cotización del mes anterior entre el número de días correspondientes al periodo considerado.

Por ejemplo, en una incapacidad temporal por enfermedad común:

- Se toma la base de cotización del mes anterior.

- Se divide entre 30 (si el salario es mensual).

- Se aplica el porcentaje correspondiente:

- 60 % desde el día 4 al 20.

- 75 % desde el día 21 en adelante.

Cuanto mayor sea la base de cotización, mayor será la base reguladora y, en consecuencia, la prestación.

Si se estable en Convenio Colectivo la empresa podría completar dichas cantidades para que no tengas una merma significativa en tu nómina.

La cotización a la Seguridad Social no es solo una obligación legal, sino un pilar del sistema público de protección.

Desde USO Servicios defendemos un modelo que garantice el cumplimiento empresarial y proteja los derechos de trabajadores y trabajadoras. Revisar la nómina, consultar la vida laboral y exigir el ingreso correcto de las cuotas es una forma de proteger el presente y asegurar el futuro.