Informamos de los cambios en la reforma de las pensiones para 2022

Entra en vigor con un recorte del poder adquisitivo para 2022 y cambios en los coeficientes con la nueva reforma para las pensiones.

El BOE del 29 de diciembre ha publicado la Ley 21/2021, de 28 de diciembre, de garantía del poder adquisitivo de las pensiones y de otras medidas de refuerzo de la sostenibilidad financiera y social del sistema público de pensiones, la nueva reforma de las pensiones. Dicha Ley presenta novedades en materia de revalorización, coeficientes reductores o jubilación anticipada, entre otros aspectos.

Una nueva reforma que supone recortes en el poder adquisitivo de los actuales y los futuros pensionistas, con una revalorización que, ya en el mismo año de su entrada en vigor, rebaja el valor de los ingresos de los pensionistas. Una garantía que solo se logrará con el blindaje constitucional de las pensiones que pedimos desde USO y la MERP.

Desde USO, te explicamos las principales novedades que recoge la Ley 21/2021 y cómo afectan a tu jubilación.

¿Cuáles son las principales novedades de esta reforma de las pensiones?

El nuevo texto introduce cambios en los siguientes campos:

- Revalorización de las pensiones.

- Revisión de los coeficientes reductores en la jubilación anticipada voluntaria.

- Se han añadido más causas extintivas por razones objetivas en la jubilación anticipada involuntaria.

- Nuevos coeficientes reductores en la jubilación anticipada involuntaria.

- Derogación del factor de sostenibilidad.

Con la nueva Ley, ¿cómo se revalorizarán las pensiones a partir de ahora?

La Ley 21/2021 modifica el artículo 58 de la Ley General de la Seguridad Social. El redactado queda de la siguiente manera:

- Las pensiones contributivas de la Seguridad Social mantendrán su poder adquisitivo en los términos previstos en esta ley.

- A estos efectos, las pensiones de Seguridad Social, en su modalidad contributiva, incluido el importe de la pensión mínima, se revalorizarán al comienzo de cada año en el porcentaje equivalente al valor medio de las tasas de variación interanual expresadas en tanto por ciento del Índice de Precios al Consumo de los doce meses previos a diciembre del año anterior.

- Si el valor medio al que se refiere el apartado anterior fuera negativo, el importe de las pensiones no variará al comienzo del año.

- El importe de la revalorización anual de las pensiones de la Seguridad Social no podrá determinar para estas, una vez revalorizadas, un valor íntegro anual superior a la cuantía establecida en la correspondiente Ley de Presupuestos Generales del Estado, sumado, en su caso, al importe anual íntegro ya revalorizado de las otras pensiones públicas percibidas por su titular.

Como hemos denunciado desde USO, es un engaño y una merma de derechos afirmar que las pensiones se revalorizan en función del IPC, cuando la realidad es que en esta ley aparece un nuevo IPC. Un índice, el IPC medio, que, de partida, recupera para los pensionistas únicamente la mitad de la subida del coste de la vida. Los pensionistas, por lo tanto, pierden poder adquisitivo con la nueva reforma de las pensiones acordada por Gobierno, patronal y los dos sindicatos mayoritarios, CCOO y UGT-

¿Hay cambios en la cotización a la Seguridad Social de pensionistas y empresas?

Sí, esta nueva ley modifica el apartado 4 del artículo 144 de la Ley General de la Seguridad Social y el artículo 152 de la misma ley, donde se recogen las obligaciones de cotización. Queda de la siguiente manera:

Artículo 144 apartado 4:

La obligación de cotizar continuará en la situación de incapacidad temporal, cualquiera que sea su causa, en la de nacimiento y cuidado de menor, en la de riesgo durante el embarazo y en la de riesgo durante la lactancia natural, así como en las demás situaciones previstas en el artículo 166 en que así se establezca reglamentariamente.

Sin perjuicio de lo dispuesto en el párrafo anterior, las empresas tendrán derecho a una reducción del 75 por ciento de las cuotas empresariales a la Seguridad Social por contingencias comunes durante la situación de incapacidad temporal de aquellos trabajadores que hubieran cumplido la edad de 62 años.

Artículo 152. Cotización al Régimen General a partir de la edad de jubilación:

Las empresas y las personas trabajadoras quedarán exentas de cotizar a la Seguridad Social por contingencias comunes, salvo por incapacidad temporal derivada de dichas contingencias, respecto de los trabajadores por cuenta ajena y de los socios trabajadores o de trabajo de las cooperativas, una vez hayan alcanzado la edad de acceso a la pensión de jubilación que en cada caso resulte de aplicación según lo establecido en el artículo 205.1.a).

La exención en la cotización prevista en este artículo comprenderá también las aportaciones por desempleo, Fondo de Garantía Salarial y formación profesional.

Las exenciones establecidas en este artículo no serán aplicables a las cotizaciones relativas a trabajadores que presten sus servicios en las administraciones públicas o en los organismos públicos regulados en la Ley 40/2015, de 1 de octubre, de Régimen Jurídico del Sector Público.

Los períodos en los que resulte de aplicación la exención prevista en este artículo serán computados como cotizados a los efectos de acceso y determinación de la cuantía de las prestaciones. La base reguladora de la prestación se determinará, en relación con estos períodos, conforme a lo dispuesto en el artículo 161.4.

Artículo 311. Cotización al régimen especial a partir de la edad de jubilación:

Los trabajadores incluidos en este régimen especial quedarán exentos de cotizar a la Seguridad Social, salvo por incapacidad temporal y por contingencias profesionales, una vez hayan alcanzado la edad de acceso a la pensión de jubilación que en cada caso resulte de aplicación según lo establecido en el artículo 205.1.a).

¿Qué cambios hay en cuanto a la jubilación anticipada?

Esta reforma de las pensiones aborda de forma mayoritaria la regulación en lo relativo a la jubilación anticipada en cualquier de sus modalidades. Modifica los coeficientes reductores, las causas y abre la puerta a otros sectores, así como a personas con discapacidad.

A continuación, enumeramos los cambios más destacables:

- Jubilación anticipada por razón de la actividad: “La edad mínima de acceso a la pensión de jubilación podrá ser rebajada por real decreto, a propuesta del titular del Ministerio de Inclusión, Seguridad Social y Migraciones, en aquellos grupos o actividades profesionales cuyos trabajos sean de naturaleza excepcionalmente penosa, tóxica, peligrosa o insalubre y acusen elevados índices de morbilidad o mortalidad, siempre que los trabajadores afectados acrediten en la respectiva profesión o trabajo el mínimo de actividad que se establezca.” Este cambio favorecerá a personas trabajadoras de sectores de alta penosidad, pudiendo acceder de forma anticipada a la jubilación. Se amplía así el número de sectores que disfrutan de esta modalidad.

- Jubilación anticipada en caso de discapacidad: se crea el artículo 206 de la Ley General de la Seguridad Social. En él, se contempla la figura de la jubilación anticipada para personas con discapacidad, con el siguiente redactado: “La edad mínima de acceso a la pensión de jubilación a que se refiere el artículo 205.1.a) podrá ser reducida en el caso de personas con discapacidad en un grado igual o superior al 65 por ciento, en los términos contenidos en el correspondiente real decreto acordado a propuesta del titular del Ministerio de Inclusión, Seguridad Social y Migraciones, o también en un grado de discapacidad igual o superior al 45 por ciento, siempre que, en este último supuesto, se trate de discapacidades reglamentariamente determinadas respecto de las que existan evidencias contrastadas que determinan de forma generalizada una reducción significativa de la esperanza de vida”. Además, establece que los menores de 52 años no podrán beneficiarse de esta modalidad de jubilación.

- Jubilación anticipada involuntaria:

- Se modifica el apartado c) del artículo 207. Se contempla, por primera vez, el servicio social femenino como computable dentro del periodo de cotización. El redactado queda como sigue: c) Acreditar un período mínimo de cotización efectiva de 33 años, sin que, a tales efectos, se tenga en cuenta la parte proporcional por pagas extraordinarias. A estos exclusivos efectos, solo se computará el período de prestación del servicio militar obligatorio o de la prestación social sustitutoria, o del servicio social femenino obligatorio, con el límite máximo de un año.

- En el apartado d) del artículo 207, se incluyen dos nuevas casuísticas de cese de relación laboral para poder acogerse a la jubilación anticipada involuntaria:

- 6.ª La extinción del contrato por voluntad del trabajador por las causas previstas en los artículos 40.1, 41.3 y 50 del texto refundido de la Ley del Estatuto de los Trabajadores.

- 7.ª La extinción del contrato por voluntad de la trabajadora por ser víctima de la violencia de género prevista en el artículo 49.1.m) de la Ley del Estatuto de los Trabajadores.

- Jubilación anticipada voluntaria: se modifica también el artículo 208 de la LGSS, que regula la jubilación anticipada voluntaria. Ahora, dirá lo siguiente:

- Apartado 1.

- a) Tener cumplida una edad que sea inferior en dos años, como máximo, a la edad que en cada caso resulte de aplicación según lo establecido en el artículo 205.1.a), sin que a estos efectos resulten de aplicación los coeficientes reductores a que se refieren los artículos 206 y 206 bis.

- b) Acreditar un período mínimo de cotización efectiva de treinta y cinco años, sin que, a tales efectos, se tenga en cuenta la parte proporcional por pagas extraordinarias. A estos exclusivos efectos, solo se computará el período de prestación del servicio militar obligatorio o de la prestación social sustitutoria, o del servicio social femenino obligatorio, con el límite máximo de un año. (…).

- Apartado 2. En los casos de acceso a la jubilación anticipada a que se refiere este artículo, la pensión será objeto de reducción mediante la aplicación, por cada mes o fracción de mes que, en el momento del hecho causante, le falte al trabajador para cumplir la edad legal de jubilación fijada en el artículo 205.1.a), de los coeficientes que resultan del siguiente cuadro en función del período de cotización acreditado y los meses de anticipación.

- Además, se incluye un apartado 3 en este artículo 208, que recoge lo siguiente «3. Cuando en el momento de acogerse a esta modalidad de jubilación el trabajador esté percibiendo el subsidio por desempleo del artículo 274, y lo haya hecho durante al menos tres meses, serán de aplicación los coeficientes reductores previstos para la jubilación anticipada por causas no imputables al trabajador, sin perjuicio del cumplimiento de los requisitos del apartado 1 de este precepto.»

- Apartado 1.

¿Hay bonificaciones para las personas trabajadoras que se jubilen después de la edad ordinaria?

Otra de las novedades que presenta esta reforma de las pensiones es la bonificación para personas trabajadoras que alarguen su vida laboral.

Mientras que antes dichas bonificaciones iban en función de los años cotizados, con la nueva reforma la bonificación se establece en el 4% por cada año completo cotizado entre la edad de jubilación y año de acceso a la pensión de jubilación.

Además, como pasaba anteriormente, se da la opción a la persona trabajadora de elegir si se acoge a la bonificación porcentual anteriormente descrita, o a una bonificación a tanto alzado entre la edad de jubilación y el año de acceso a la pensión de jubilación, en función de los años cotizados, o una combinación de las dos modalidades. La elección solo se puede hacer una vez y es irrevocable.

¿Qué es el mecanismo de equidad intergeneracional?

La reforma de las pensiones elimina el artículo 211 de la LGSS, el conocido factor de sostenibilidad, que desarrolló la Ley 23/2013 según lo establecido en la Ley 27/2011. Crea lo que han dado en llamar el mecanismo de equidad intergeneracional. Si bien se dice que su objetivo es fortalecer el sistema de Seguridad Social, en USO defendemos que el principal sostén es el empleo estable, unas cotizaciones que aseguren a futuro el sistema público de pensiones.

Según la ley, este nuevo mecanismo se desarrollará en dos periodos:

- Primer componente. A partir de 2023, y a lo largo de un periodo de diez años, se fijará una cotización adicional finalista que nutrirá el Fondo de Reserva de la Seguridad Social en los siguientes términos:

- La cotización será de 0,6 puntos porcentuales, siguiendo la estructura actual de distribución entre empresa y trabajador.

- Esta cotización finalista se mantendrá hasta 2032.

- Se adaptará la normativa sobre el Fondo de Reserva para garantizar que la utilización de esta cuota finalista y de los rendimientos que genera se destine exclusivamente a atender las desviaciones en el nivel de gasto a las que se hace referencia en el siguiente apartado.

- Segundo componente. A partir de 2032, con una periodicidad trienal, se verificará si, de acuerdo con las últimas previsiones del Ageing Report de la Comisión Europea o documento análogo, el nivel de gasto en 2050 supera la previsión para ese año del citado informe de 2024 una vez descontado el efecto que habría tenido el derogado factor de sostenibilidad. En función de esta valoración, en 2033:

- Si el nivel de gasto previsto no supera este umbral, no se aplicará ninguna medida. En tal caso, podrá valorarse en el seno del diálogo social para su elevación como propuesta a la Comisión de Seguimiento y Evaluación de los Acuerdos del Pacto de Toledo la utilización de los recursos del Fondo de Reserva de la Seguridad Social para reducir las cotizaciones sociales o mejorar la cuantía de las pensiones.

- Si el nivel de gasto previsto supera el citado umbral, se aplicarán las siguientes medidas:

- Se dispondrá de los activos del Fondo de Reserva de la Seguridad Social para la financiación del gasto en pensiones contributivas, con un límite de disposición anual del 0,2 por 100 del PIB.

- En el supuesto de que la citada desviación sea superior a ese 0,2 por 100, o que se hayan agotado los activos del Fondo de Reserva, el Gobierno negociará con los interlocutores sociales para elevar a la Comisión de Seguimiento y Evaluación de los Acuerdos del Pacto de Toledo una propuesta que, de forma equilibrada, bien se dirija a minorar el porcentaje de gasto en pensiones en términos de PIB a través de medidas enmarcadas en las recomendaciones del Pacto de Toledo, bien a incrementar el tipo de cotización u otras fórmulas alternativas para aumentar los ingresos, bien a ambas medidas, en los términos que se acuerden, teniendo especialmente en cuenta el principio de suficiencia.

Estas medidas deberán compensar la desviación en la previsión de gasto en pensiones en 2050 que no esté cubierta por los activos del Fondo de Reserva con un límite del 0,8 por 100 del PIB, de acuerdo con una senda que refleje el impacto creciente que habría tenido la aplicación del factor de sostenibilidad que ahora se deroga y con un efecto temporal que no podrá prolongarse más allá de 2060.

¿Hay algún cambio en la pensión de viudedad para parejas de hecho?

La reforma de las pensiones equipara en términos de acceso a pensión de viudedad a parejas de hecho con matrimonios al amparo del Registro Civil. Se da un salto en cuanto al reconocimiento de las parejas de hecho para el acceso de pensión de viudedad, sin necesidad de tener que acreditar ingresos anteriores al hecho causante. Así, el redactado queda de la siguiente forma:

También tendrán derecho a la pensión de viudedad, con carácter vitalicio, salvo que se produzca alguna de las causas de extinción que legal o reglamentariamente se establezcan, quienes, cumpliendo los requisitos establecidos en el artículo 219, se encuentren unidos al causante en el momento de su fallecimiento como pareja de hecho.

A efectos de lo establecido en este artículo, se reconocerá como pareja de hecho la constituida, con análoga relación de afectividad a la conyugal, a quienes, no hallándose impedidos para contraer matrimonio, no tengan vínculo matrimonial con otra persona ni constituida pareja de hecho, y acrediten, mediante el correspondiente certificado de empadronamiento, una convivencia estable y notoria con carácter inmediato al fallecimiento del causante, y con una duración ininterrumpida no inferior a cinco años. Esto, salvo que existan hijos en común, en cuyo caso solo deberán acreditar la constitución de la pareja de hecho de conformidad con lo previsto en el párrafo siguiente.

Con este reconocimiento de las parejas de hecho en cuanto a la pensión de viudedad, quedan modificados, para su inclusión en los mismos, los artículos 222 y 223 de la LGSS referentes a la prestación temporal de viudedad, y la compatibilidad y extinción de las prestaciones de viudedad.

Además, la Ley que de reforma de las pensiones incluye una Disposición adicional cuadragésima.

“Pensión de viudedad de parejas de hecho en supuestos excepcionales. Con carácter excepcional, se reconocerá derecho a la pensión de viudedad, con efectos de entrada en vigor de la presente Disposición, cuando, habiéndose producido el fallecimiento de uno de los miembros de la pareja de hecho con anterioridad a la misma, concurran las siguientes circunstancias:

- Que a la muerte del causante, reuniendo este los requisitos de alta y cotización a que se refiere el artículo 219 del texto refundido de la Ley General de la Seguridad Social, no se hubiera podido causar derecho a pensión de viudedad.

- Que el beneficiario pueda acreditar en el momento de fallecimiento del causante la existencia de pareja de hecho, en los términos establecidos en el apartado 2 del artículo 221.

- Que el beneficiario no tenga reconocido derecho a pensión contributiva de la Seguridad Social.

- Para acceder a la pensión regulada en la presente Disposición, la correspondiente solicitud deberá ser presentada en el plazo improrrogable de los doce meses siguientes a la entrada en vigor de la misma. La pensión reconocida tendrá efectos económicos desde el día primero del mes siguiente a la solicitud, siempre que se cumplan todos los requisitos previstos en esta Disposición.”

¿Qué cambios hay en los coeficientes reductores?

Como hemos visto anteriormente, esta reforma de las pensiones aborda, sobre todo, la jubilación anticipada en cualquiera de sus modalidades, modificando además los coeficientes reductores.

Una de las principales novedades es que los mismos ya no se aplicarán por trimestres, sino por meses. Este nuevo mecanismo, lejos de facilitar el trabajo a las personas trabajadoras de las oficinas de la Seguridad Social y de vislumbrar de una manera fácil cuánto se reduce la pensión en función al tiempo que se adelante la jubilación, no deja de ser una medida injusta y poco práctica para el sistema, ya que pensamos que va a suponer mayores demoras en la tramitación de prestaciones por jubilación.

A continuación, exponemos los coeficientes reductores y las características de los mismos que recoge la nueva reforma de las pensiones.

Jubilación anticipada por sector de actividad

- En esta modalidad, se establece que los mismos se revisarán cada 10 años.

- Su actualización no afectará a las personas trabajadoras que se hayan acogido antes de la misma a la jubilación anticipada.

- La aplicación de los correspondientes coeficientes reductores de la edad en ningún caso dará lugar a que el interesado pueda acceder a la pensión de jubilación con una edad inferior a la de cincuenta y dos años.

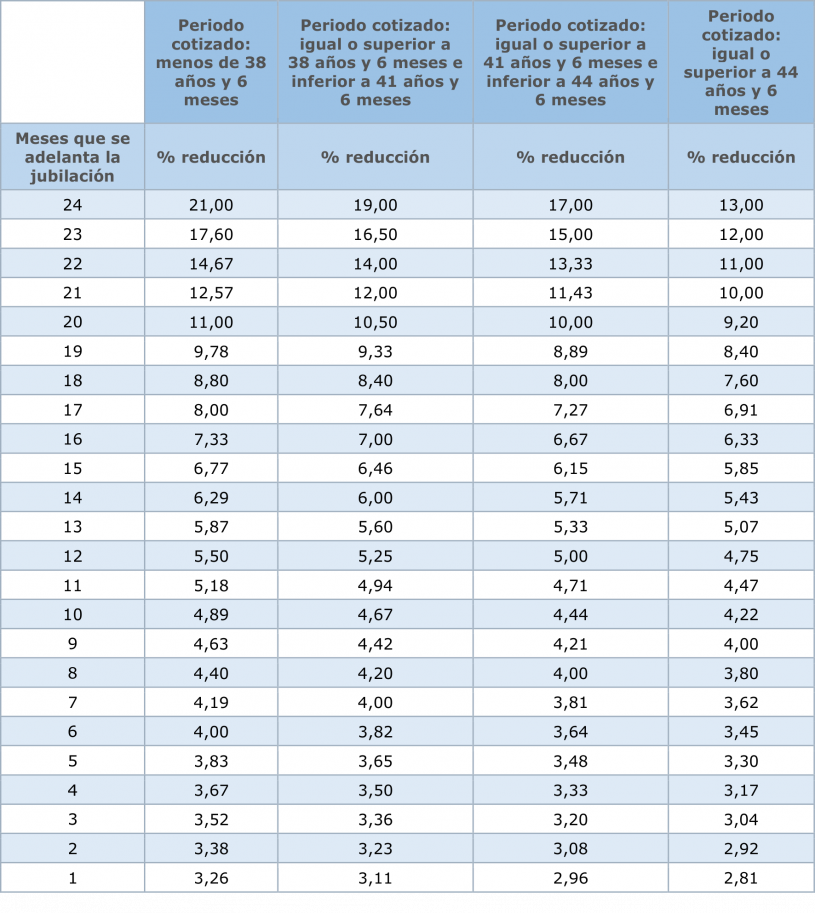

Jubilación anticipada involuntaria

Los coeficientes reductores para los casos de jubilación anticipada involuntaria, quedan así a partir de 2022:

Coeficientes jubilación anticipada involuntaria 2022

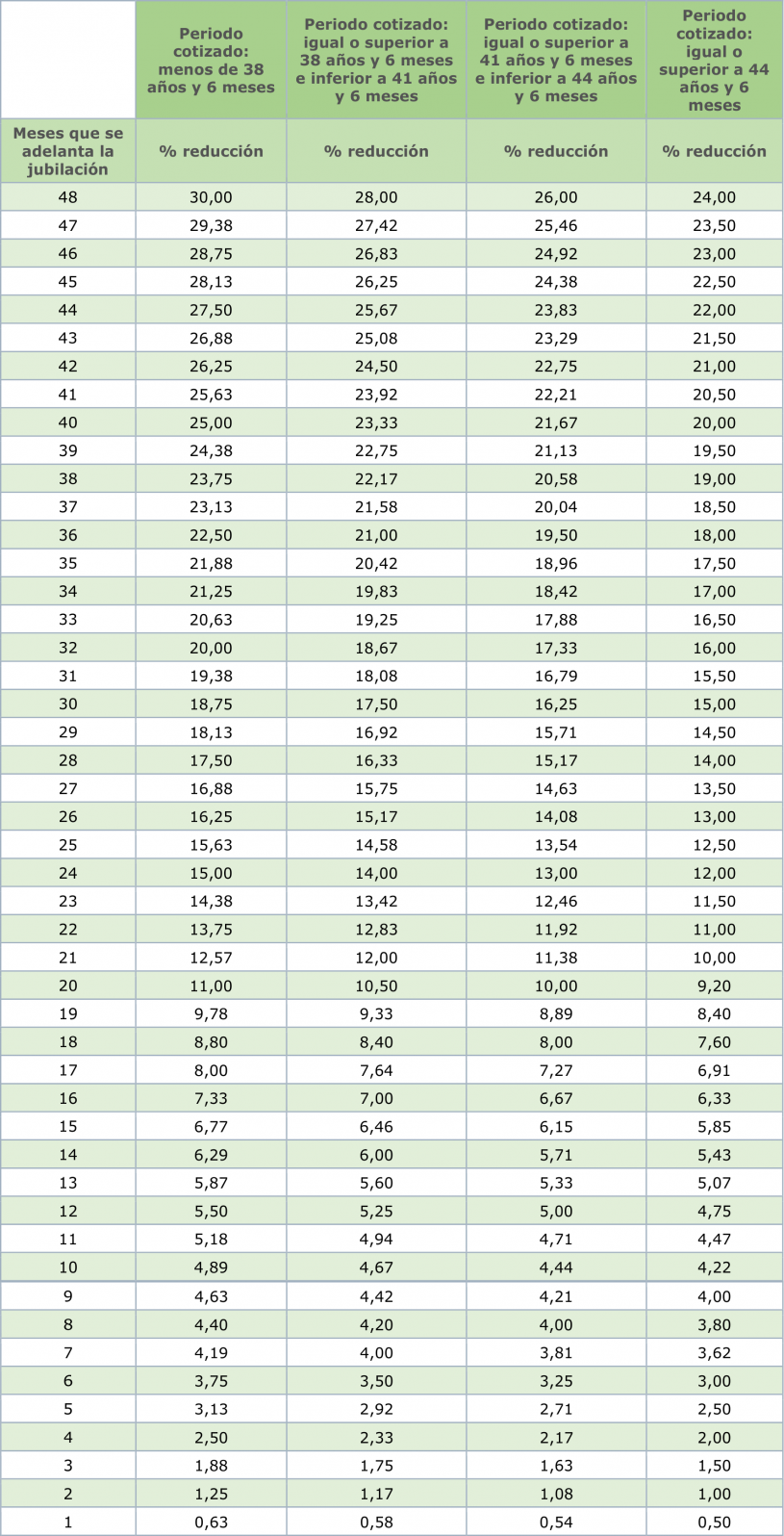

Jubilación anticipada voluntaria

Al igual que en la anticipada involuntaria, los coeficientes reductores de la anticipada voluntaria se han visto modificados a partir de 2022. Quedan de la siguiente manera:

Coeficientes jubilación anticipada voluntaria 2022

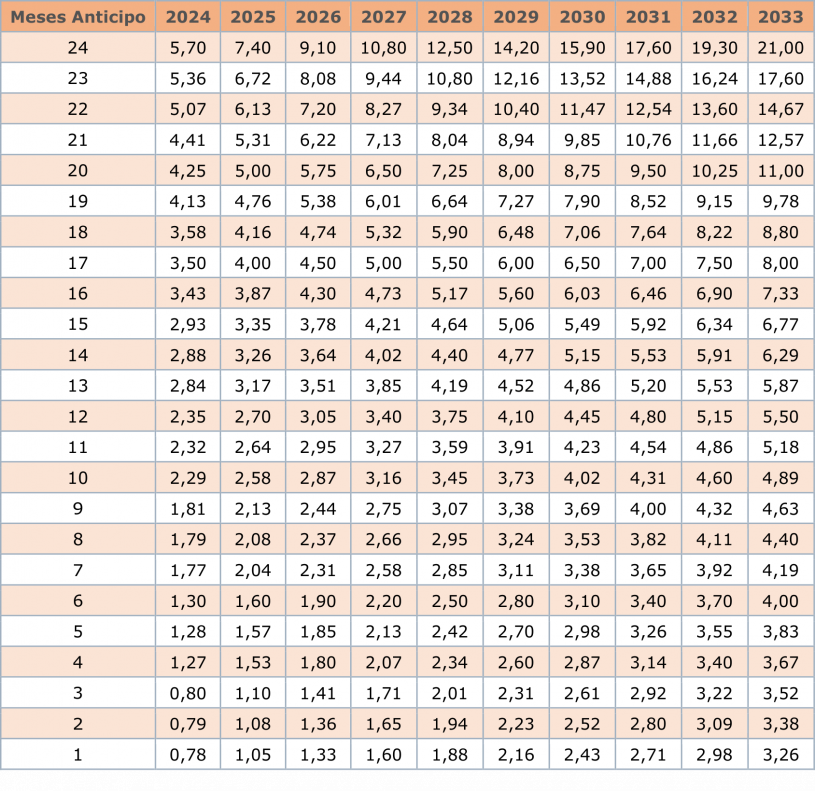

Si mi pensión supera el importe establecido para el máximo de las pensiones y me jubilo antes, ¿tengo penalización?

Sí tienes penalización en el caso de que quieras jubilarte de forma anticipada y tu pensión sea superior a la máxima; ya que, en función de los meses que adelantes tu jubilación y tu carrera de cotización, se te aplicarán unos coeficientes reductores u otros, que a continuación detallamos.

Dicha medida entrará en vigor en 2024 y se prevé aplicarla hasta 2033. Como vemos, pretende castigar la jubilación anticipada a aquellas personas con altas cotizaciones, con unos coeficientes reductores que aumentan según avanzan los años.

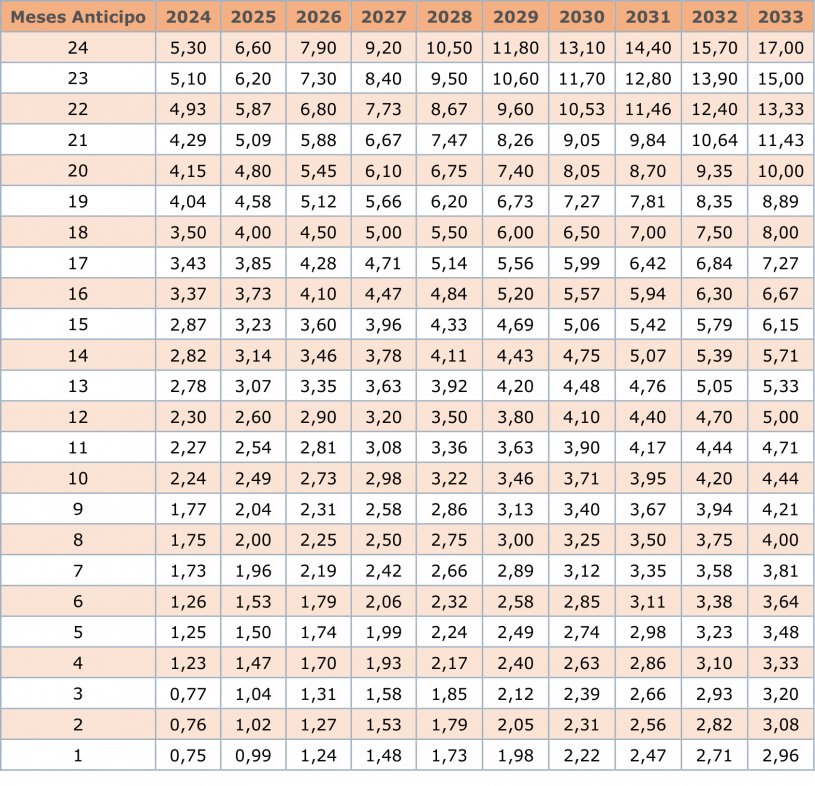

Coeficientes reductores para un periodo cotizado inferior a 38 años y 6 meses:

Coeficientes reductores para un periodo cotizado inferior a 38 años y 6 meses

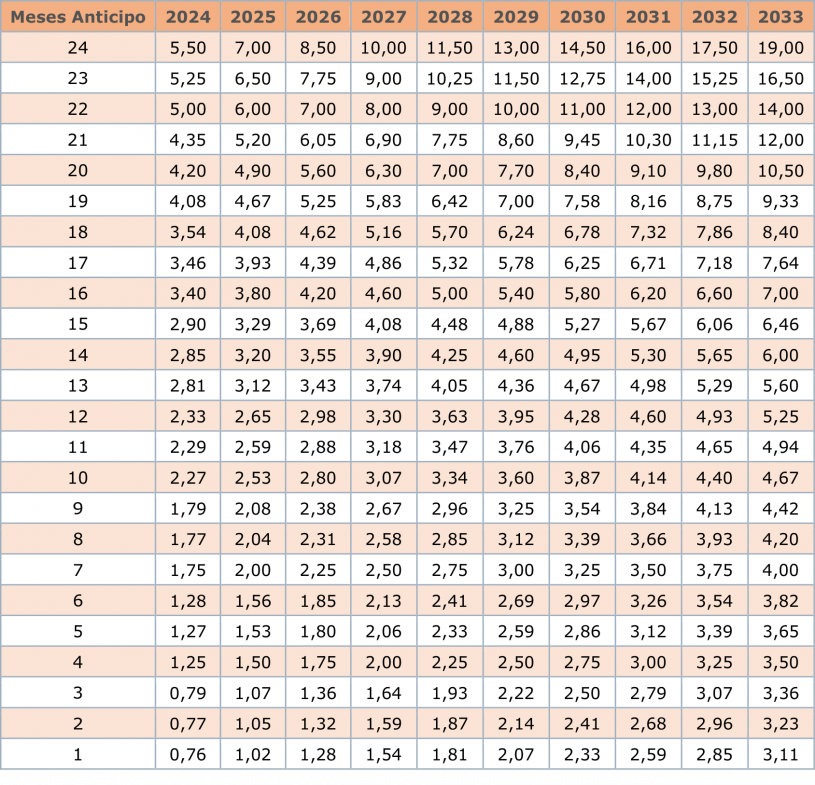

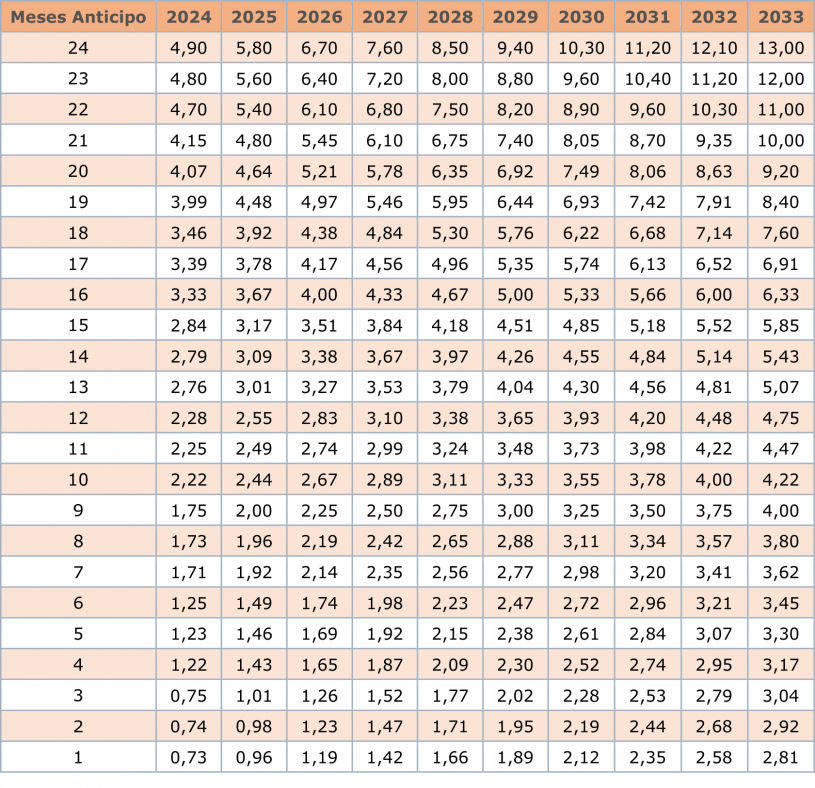

Coeficientes reductores para un periodo cotizado igual o superior a 38 años y 6 meses, e inferior a 41 años y 6 meses:

Coeficientes reductores para 38 años y 6 meses / 41 años y 6 meses

Coeficientes reductores para un periodo cotizado igual o superior a 41 años y 6 meses, e inferior a 44 años y 6 meses:

Coeficientes reductores para 41 años y 6 meses / 44 años y 6 meses

Coeficientes reductores para un periodo cotizado igual o superior a 44 años y 6 meses:

Coeficientes reductores para más de 44 años y 6 meses cotizados

Desde USO, echamos en falta que en esta reforma de las pensiones no se haya abordado ninguna modificación para fomentar la jubilación parcial, con el fin de favorecer el acceso al empleo a personas jóvenes con salarios dignos. Además, creemos que esta reforma, fruto de un diálogo social caduco, se publica con las prisas de la finalización del año, sin abordar algunas de las materias esenciales de las pensiones: cotización, colectivos vulnerables y peculiaridades del trabajo de hoy en día.