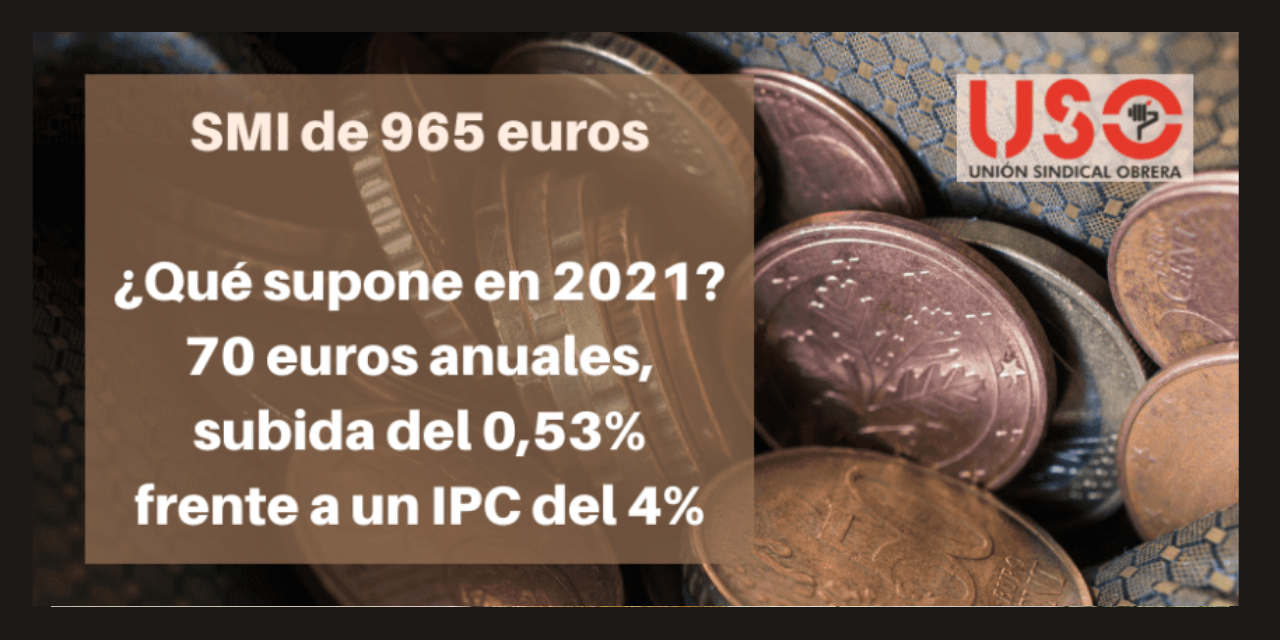

El SMI sube hasta los 965 euros con carácter retroactivo a 1 de septiembre

Una subida de 70 euros en 2021, 0,53% frente al IPC del 4%

El SMI ha subido finalmente hasta los 965 euros en 14 pagas. Una subida que en 2021 no alcanza a esas 14 pagas, sino a 4 mensualidades, incluida la retroactiva de septiembre, y dos tercios de la extra de diciembre. En total, 70 euros anuales de subida, el 0,53% frente al 4% en el que se sitúa el IPC adelantado de septiembre, que se ha conocido el mismo día en que esta subida se refleja en el BOE.

Muy lejos quedan las negociaciones mediáticas que, ya en la subida a 950 euros, hablaban de 1.000 euros. Ni en la anterior subida ni en esta.

Cuándo entra en vigor el nuevo SMI

Según establece el Real Decreto 871/2021, las cuantías deberán regir a partir del 1 de septiembre de 2021, tanto para las personas trabajadoras que son fijas como para las eventuales o temporeras. También para las empleadas de hogar. Aunque el RD entra en vigor el 30 de septiembre, sus efectos se aplican al período comprendido entre el 1 de septiembre y el 31 de diciembre de 2021, procediendo el abono del salario mínimo con efectos del 1 de septiembre de 2021. Por ello, será necesaria una regulación de las nóminas de septiembre, incluso a posteriori en aquellas que ya se hayan abonado.

Cuantía del SMI

El SMI para las actividades de agricultura, industria y servicios queda fijado, por días, meses o año de la siguiente forma:

- 32,17 euros al día.

- 965 euros al mes (14 pagas).

- 13.510 euros en cómputo anual.

Las personas trabajadoras eventuales, las temporeras y temporeros cuyos servicios a una misma empresa no excedan de 120 días percibirán, conjuntamente con el salario mínimo, la parte proporcional de la retribución de los domingos y festivos, así como de las dos gratificaciones extraordinarias correspondientes al salario de 30 días en cada una de ellas, sin que la cuantía del salario profesional pueda resultar inferior a 45,70 euros por jornada legal en la actividad.

El salario mínimo de las empleadas de hogar que trabajen por horas, en régimen externo, será de 7,55 euros por hora efectivamente trabajada.

Joaquín Pérez: el SMI ni se revaloriza ni se ha dialogado

“Esta subida del SMI supone en realidad un aumento del salario anual de 70 euros, 5 euros por paga. La subida, por lo tanto, es del 0,53%, muy lejos de poder considerarse una revalorización, cuando hoy mismo hemos conocido que el IPC adelantado de septiembre ya se dispara hasta el 4%. Por supuesto que estamos de acuerdo en subir el SMI, llevamos años reclamando que deben cumplirse los criterios europeos que ahora se plantean para 2023, pero no puede exhibirse triunfalismo de estas décimas”, asevera Joaquín Pérez, secretario general de USO.

“En los últimos años, hemos asistido al uso gratuito de la palabra revalorización para todo, para pensiones, para salarios. Es mentira. Revalorizarse es devolver el valor perdido o aumentar el valor de algo. Los salarios no han recuperado el valor perdido, un 0,53% frente a un 4% de poder adquisitivo perdido no es revalorizar, es maquillar el SMI, disimularlo”, añade Joaquín Pérez.

Por último, el secretario general de USO lamenta que “a pesar de que se haya querido escenificar como acuerdo, esta subida del SMI es todo lo contrario: una decisión de gobierno sin debate y sin consenso. A los sindicatos mayoritarios, se les ha dado el trabajo hecho, incluso el de pelearse con la patronal, que finalmente no ha aceptado ni siquiera esta subida insuficiente. Frente a lo que quiera venderse, es una decisión ejecutiva, fruto de la falta de diálogo social y no de su efectividad”.

¿Se aplica la subida a los salarios en especie?

Otras particularidades sobre el SMI que recoge el RD es la relativa a algunos cobros en especies. No, en el salario mínimo interprofesional se computa únicamente la retribución en dinero. Un salario en especie no puede dar lugar a la minoración de su cuantía íntegra en dinero. Además, el SMI se entiende referido a la jornada legal de trabajo en cada actividad, sin incluir, en el caso del salario diario, la parte proporcional de los domingos y festivos. Si se realizase una jornada inferior, se percibirá la cuantía a prorrata.

Al SMI se le añaden los otros complementos salariales (derivadas de circunstancias relativas a las condiciones personales del trabajador, al trabajo realizado o a la situación y resultados de la empresa), así como el importe correspondiente al incremento garantizado sobre el salario a tiempo en la remuneración a prima o con incentivo a la producción.

En los supuestos en que no existiera coincidencia entre el periodo de disfrute de las vacaciones y el tiempo de vigencia del contrato, las personas trabajadoras recibirán, respecto a la retribución de las vacaciones, la parte proporcional del SMI correspondiente a las condiciones legales mínimas, junto al propio salario mínimo interprofesional que perteneciese al tiempo efectivo de trabajo.

¿Afecta esta subida a la solicitud de prestaciones territoriales?

Las nuevas cuantías del SMI no se aplicarán a las normas vigentes en las Comunidades y Ciudades Autónomas, ni de las entidades que integran la Administración local que utilicen el SMI como indicador o referencia del nivel de renta para determinar la cuantía de determinadas prestaciones, o para acceder a determinadas prestaciones, beneficios o servicios públicos; salvo su disposición expresa en contrario.

Tampoco serán de aplicación a cualesquiera contratos y pactos de naturaleza privada que utilicen el SMI como referencia a cualquier efecto, salvo que las partes acuerden su aplicación. Todo ello, sin perjuicio de que deban ser modificados los salarios establecidos en contratos o pactos de naturaleza privada inferiores en su conjunto y en cómputo anual a las cuantías del SMI que se establecen para 2021.